23579

23579Суперприложение или смерть. Во что неизбежно мутируют сервисы "Яндекса" и Mail.ru

Крупные российские компании последнее время всё чаще говорят о суперприложениях. А о разработке или запуске таковых уже сообщили "Тинькофф", Сбербанк, "Яндекс" и не только. Рассказываем, с чем "едят" эти штуки с претенциозным названием, разбираемся, чего в них "супер", а также объясняем, почему они — наша таинственная неизбежность.

Оглавление

Основателей уже не помнят

Определение "суперприложение" (Super App) появилось в 2010 году. Его придумал основатель компании BlackBerry Майк Лазаридис. По словам топ-менеджера, суперприложение — это закрытая экосистема многих программ с контекстуальными функциями. Где последние всегда настолько ценны и, кстати, не пользоваться супераппами каждый день невозможно.

Фото © Wikimedia Commons

Есть и менее абстрактное определение. Суперприложение — это приложение в приложении для всего. Утилита, в которой можно воспользоваться любым привычным сервисом без установки дополнительных клиентов и регистрации. Представьте, что с утра вы открываете мессенджер, пишете что-то маме, не закрывая мессенджера проверяете электронную почту, видите счёт за ЖКХ и там же его оплачиваете.

Может показаться, что это невозможно и неудобно. Кому придёт в голову создание такого монстра, когда есть вполне себе работающие обычные приложения? И тем более кто будет им пользоваться? Ну, есть несколько успешных примеров.

Фото © Flickr / John Pasden

WeChat запустился в Китае в 2011 году. Единственной его функцией на старте был обмен сообщениями. Тривиальный мессенджер. К концу 2018 года в WeChat насчитывалось более 1 млн тех самых мини-программ для почты, оплаты ЖКХ, вызова такси и многого другого. Эти функции не ограничиваются утилитарным назначением. В WeChat присутствуют и все необходимые элементы соцсетей вроде сториз, постов и лайков. Поиграть не выходя из мессенджера тоже можно. Кстати, совсем недавно там появился тайм-киллер про борьбу с коронавирусом.

Всеми опциями ежемесячно пользуются более 1 млрд человек. Причём не только из Китая. Показатель ARPU (средняя выручка на одного пользователя) у WeChat — $7. Что в семь раз выше, чем у WhatsApp. Только на комиссии, взимаемой за транзакции внутри мессенджера, WeChat за второй квартал 2017-го заработал $5,5 млрд. Но не только добавленной стоимостью монетизируется мессенджер — есть ещё огромный рынок рекламы. За один квартал компания получает с неё примерно $1 млрд.

Успех WeChat обусловлен тремя факторами. Первый — к аккаунту привязывается банковский счёт. В мессенджере можно покупать, продавать и даже брать кредит. Вторая — огромная аудитория. Любая уважающая себя компания, которая хочет зарабатывать в Китае, имеет свой аккаунт или магазин в WeChat. Благодаря таргетингу реклама того или иного товара или услуги быстро находит своего покупателя. Третье — простейшая разработка приложений. Личный магазин в WeChat имеет даже самый мелкий предприниматель. Электронная коммерция процветает в мессенджере — там есть даже свой аналог Alixpress.

Grab

Фото © Grab

WeChat — не единственное суперприложение, которое захватывает Восток. Во Вьетнаме, Мьянме, Таиланде и других странах Юго-Восточной Азии на каждом смартфоне установлен Grab. Изначально Grab был обычным сервисом по вызову такси. Сегодня в нём можно заказать еду, пообщаться с близкими, почитать новости, арендовать транспорт (от автомобиля до самоката), забронировать отель, поиграть и не только.

Но самое главное — с помощью Grab можно оплатить почти что угодно и почти где угодно. Нужны только смартфоны. Главное — потому что именно платёжная система сделала Grab суперприложением, которое запускается миллионами пользователей ежедневно. Дело в том, что в регионах Юго-Восточной Азии довольно низкий процент проникновения доступного интернет-банкинга. Grab взял эту функцию на себя.

Line

Фото © Shutterstock

Ещё одно чудо Востока. Line появился в 2011-м в Японии после очередного разрушительного землетрясения в Тохоку. Позиционировался как экстренное средство связи, но случайно стал популярным мессенджером. Сегодня в нём зарегистрировано более 700 млн юзеров. И, как несложно догадаться, огромную аудиторию Line собрал не только благодаря возможности обмениваться сообщениями.

Сегодня японский мессенджер совмещает в себе функции платёжной системы, сервиса по вызову такси, курьерской службы, новостной ленты, видеохостинга, маркетплейса и не только. Само собой, оброс Line и атрибутами соцсетей. Поиграть в мессенджере тоже можно. Крупные японские издатели вроде Nintendo, Koei Tecmo и не только загружают в суперапп свои тайтлы.

Как и в случаях с описанными выше суперприложениями, переломным моментом для Line стало включение банковских услуг. Случилось это ещё в 2014-м. Line Pay, к слову, работает не только в домашнем регионе, а во всех, где запущен сервис.

Мы перечислили только несколько самых заметных примеров. На самом же деле суперприложений гораздо больше. Meituan и Alipay — в Китае. Gojek — в Индонезии. Fave — в Сингапуре. Paytm — в Индии. И так далее. Все они поначалу были утилитами одной функции и со временем выросли в супераппы, программы, которые перекрывают большую часть потребностей типичного юзера. Трансформация каждого началась с привязки платёжной системы.

Россия в тренде

Отечественные компании в курсе азиатской моды на монструозные приложения. И примеряют её к нашим реалиям. Кто-то уже выпустил своё суперприложение, а кто-то только собирается.

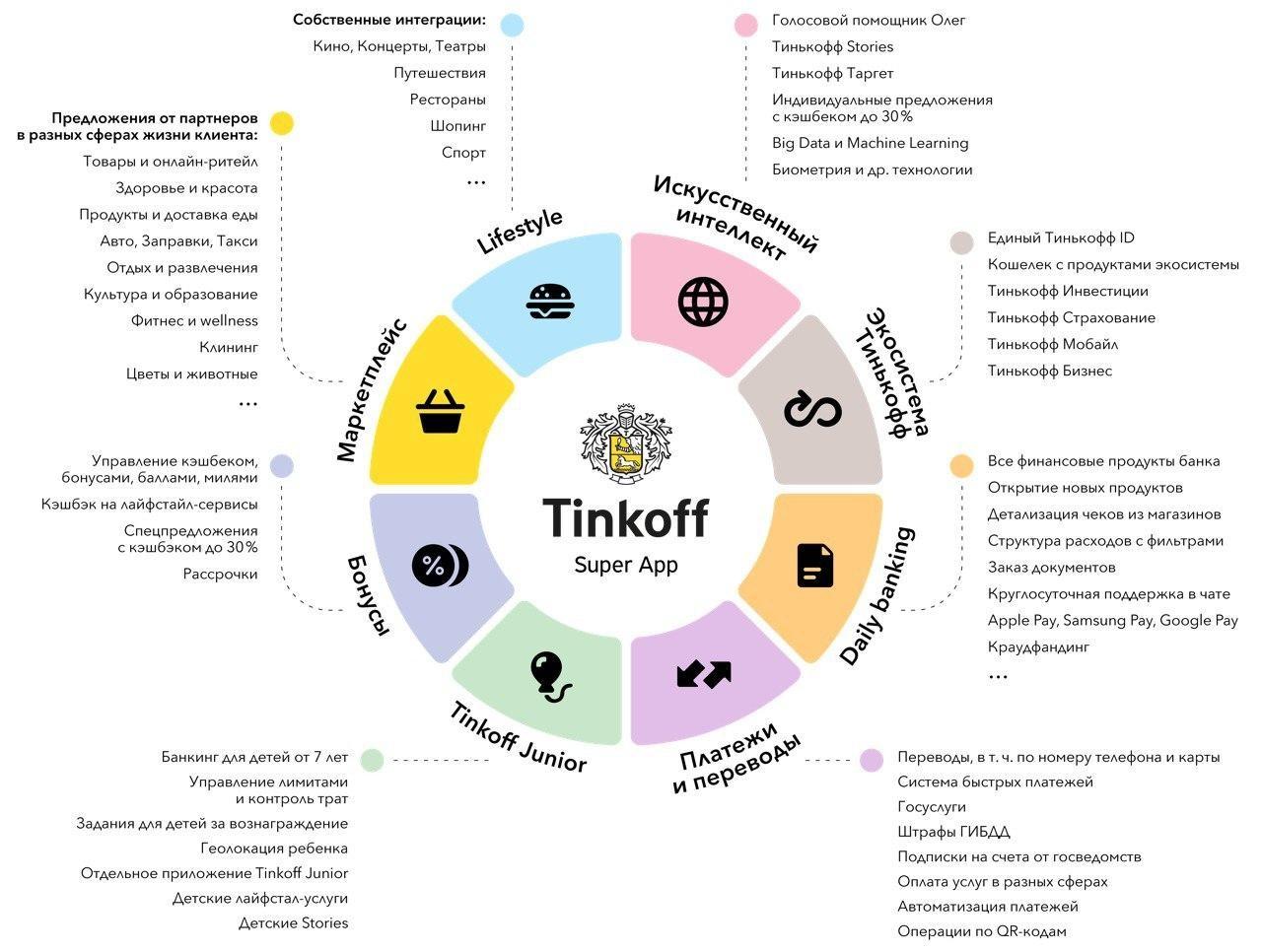

Например, "Тинькофф" ещё в конце прошлого года запустил одноимённое приложение, которое объединило в себе лайфстайл-сервисы, маркетплейс и, разумеется, онлайн-банкинг. Подробнее о нём мы писали здесь.

Фото © "Тинькофф"

Не так давно и "Яндекс" включился в гонку. Пару недель назад компания анонсировала трансформацию "Яндекс.Такси" в суперапп. Скоро в сервисе по вызову машины можно будет заказать еду, купить билеты или приобрести что-нибудь на "Беру".

Известно, что работы в этом же направлении ведут Mail.ru, Сбербанк и ВТБ.

И всё же мы разные

Кажется, что у наших банкиров и IT-компаний есть всё, чтобы создать успешные супераппы: деньги, разработчики, аудитория. Однако паттерны поведения у юзеров на Востоке и в Европе сильно отличаются. В Азии люди привыкли к перегруженности и гиперфункциональности интерфейса. Чтобы понять, насколько у нас и у них разные предпочтения, достаточно сравнить главные страницы Google и Baidu.

Недавно британская консалтинговая компания Deloitte провела опрос среди клиентов кредитных организаций и пришла к парадоксальному выводу. В 58% случаев респонденты сказали, что готовы начать пользоваться другим банком, если его приложение станет гиперфункциональным. При этом в 49% случаев люди готовы сделать то же самое, если им предложат более простое приложение.

Как бы там ни было, сомневаться в том, что все банки и ИТ-корпорации попробуют повторить успех WeChat, не стоит. Им это необходимо. Пользователи смартфонов 85% времени проводят в приложениях. Всё это время в среднем распределяется всего на пять программ. По данным comScore, за 2017-й каждый американец в месяц устанавливал примерно 0 приложений.

Люди устали от приложений. И корпорации этого боятся. Как тому же "Яндексу" бороться за пользователей, если только он наштамповал 10 утилит? Правильно. Всех их нужно объединить под одной иконкой. И по такому сценарию попытаются пройти все компании, у которых хватит ресурсов на разработку качественного интерфейса и рекомендательного алгоритма. Алгоритма, который будет понимать, какую опцию подсунуть пользователю в тот или иной момент.