49695

49695Как сократить ипотеку на 20 лет или на 10 тысяч в месяц со смартфона или компьютера. 4 простых шага и 5 дней

После этой операции срок выплаты ипотеки существенно снизится. Или останется прежним, но ежемесячная плата сократится. В любом случае вы останетесь в плюсе, и это совершенно легально.

Оглавление

Когда вы покупаете квартиру в ипотеку, банк выставляет вам процент. От этого значения зависит, как скоро вы её выплатите. Причём речь может идти как о годах, так и о десятилетиях.

Проценты стабильно меняются. Например, за последние годы они существенно снизились. В 2018 году минимальные значения были следующими: от 9,25%, от 10%, от 10,5%. В 2020-м они такие: от 7,90%, от 8,25%, от 7,80%. Кроме того, их размер зависит от ряда факторов.

Если проследить за их изменением и выбрать более удобный, можно извлечь массу выгоды. А именно: снизить процент ипотеки, заплатить банку меньше и рассчитаться с ним намного раньше заявленного времени.

Это называется рефинансирование ипотеки. Когда вы переоформляете её в другом банке и меняете условия выплаты кредита на более выгодные.

Как выглядит схема рефинансирования ипотеки

Три этапа:

- Александра (имя изменено) оформила ипотеку в банке А.

- Александра увидела более выгодные условия выплаты, чем текущие, в банке Б.

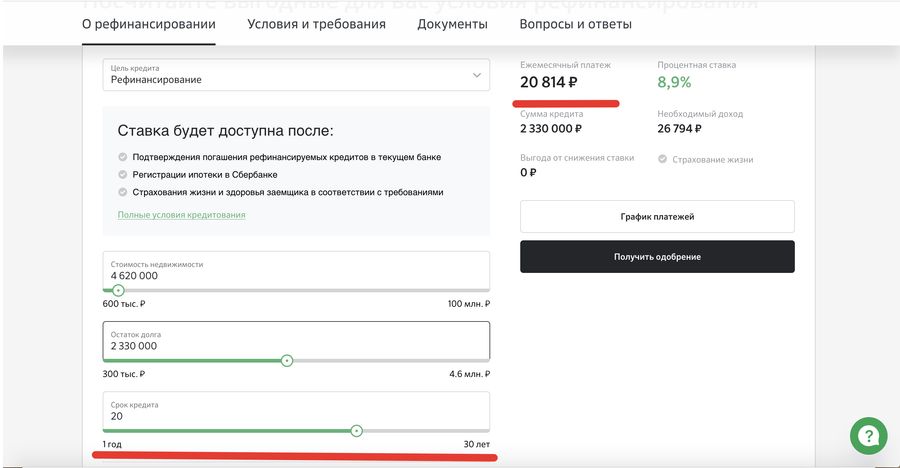

- Подала заявку на сайте банка Б, получила согласие и ушла из банка А в банк Б. Итак, срок выплаты ипотеки сократился на 20 лет — с 30 до 10.

Как выбрать оптимальный для себя банк?

Единого алгоритма при выборе банка нет. Изучайте предложения и выбирайте максимально выгодные.

Кроме того, учитывайте собственные возможности. По программе рефинансирования можно преследовать одну из двух целей:

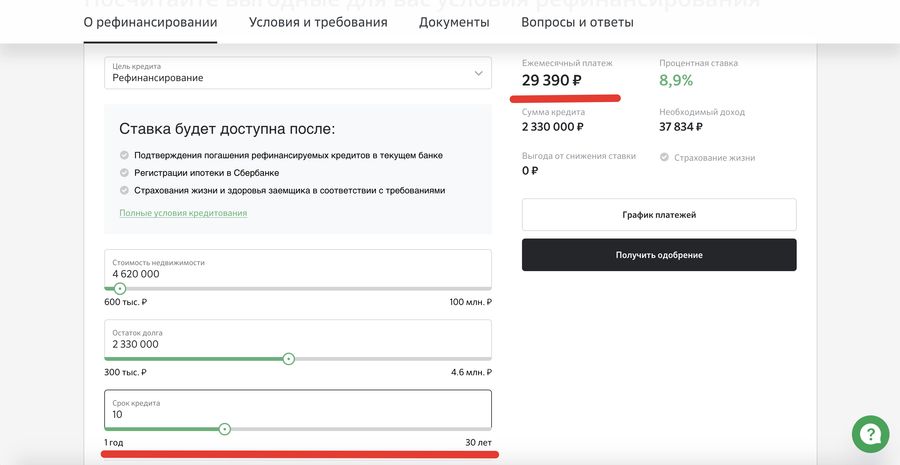

- Снизить процент и сохранить время выплаты. Так в месяц вы будете отдавать меньше.

- Сохранить процент и снизить время выплаты. Так, в месяц вы будете платить столько же, но количество лет уменьшится. Александра выбрала этот вариант.

Важно: банк может не одобрить рефинансирование. Ваш успех зависит от тех же факторов, что и при процессе оформления ипотеки. Это профессия, место работы, трудовой стаж и размер зарплаты.

Кроме того, у вас выше шанс получить низкий процент, если вы являетесь зарплатным клиентом банка. Александра была таковым клиентом в банке Б, поэтому там ей без проблем оформили рефинансирование ипотеки.

На сайте любого банка есть калькулятор. Введите стоимость недвижимости, остаток долга и срок кредита. Вы получите сумму кредита, ежемесячный платёж, процентную ставку и необходимый доход.

Процесс получения рефинансирования ипотеки состоит из четырёх этапов.

Заполните заявку на рефинансирование ипотеки

Это первый этап оформления рефинансирования. Стандартная анкета, где нужно указать личные данные. А именно: 1) контактные данные (ФИО, номер телефона, электронная почта); 2) паспорт (серия, номер, кем выдан); 3) адрес (проживания, город обращения в банк, город покупки недвижимости); 4) параметры кредита (цель, сумма и срок).

Перечень данных может меняться в зависимости от банка. С вами свяжется оператор и расскажет о дальнейших действиях.

Соберите документы на недвижимость

Вам позвонит оператор после подачи заявления на рефинансирование. Второй этап — проверка вашего имущества на ликвидность. Это оценка стоимости квартиры, предоставление документов на собственность и кредит.

Вас попросят прислать фотографии или сканы трёх бумаг:

- Договора купли-продажи квартиры.

- Свидетельства о собственности.

- Кредитного договора.

Кроме того, банк должен удостовериться, что цена квартиры не занижена, что здание надёжное и действительно ли это ваша квартира. Для этого вам нужно будет заказать оценку квартиры. Александра заплатила за эту процедуру пять тысяч рублей.

Квартиру оценивает сторонняя компания. Банк вышлет список рекомендованных компаний, вы также можете найти её сами. Важно: у компании, оценивающей вашу квартиру, должна быть лицензия и аккредитация нужного вам банка.

Также одним из условий в кейсе Александры было страхование жизни. За это Александра заплатила 15 тысяч рублей. Возможно, в будущем страховать жизнь вам не придётся. Центральный банк утвердил концепцию ипотечного страхования в финальной версии. По ней страховка будет обязательной, её сумму включат в стоимость ипотеки.

Выкупите квартиру у старого банка

После проверки квартиры банк Б согласился выкупить её у банка А. После этого начинается третий и основной этап — само рефинансирование. В процессе банк Б погашает ваш кредит в банке А, а клиент оформляет новый договор в банке Б.

Вы приходите в банк Б и подписываете документы. Затем сообщаете банку А о том, что хотите выкупить квартиру. Уточняете задолженность и передаёте кредит для зачисления в новый банк.

Важно: банк А может каждый день начислять проценты, и в итоге он запросит у банка Б большую сумму, чем требовалось ранее. Возможно, разницу в одну – пять тысяч рублей вам придётся погасить самостоятельно. Александра разницу не платила.

Возьмите кредит у нового банка

Четвёртый, заключительный этап. Вам нужно снять с себя обременение в одном банке и наложить в другом.

Выполните одно действие — придите в МФЦ и напишите два заявления: на снятие обременения и наложение нового обременения. В процессе вы заплатите госпошлину 500 рублей. Через неделю новое обременение вступит в силу.

Тут порядок действий может разниться в зависимости от условий вашего договора. Квартира может выдаваться в залог, а может — нет. У Александры — нет. Если же квартира в залоге, перед походом в МФЦ выполните ещё одно действие: в банке А напишите заявление с просьбой выдать закладную с отметкой об исполнении обязательств.

С этого момента у вас сокращается срок выплаты ипотеки или ежемесячная сумма, в зависимости от того, что вы указали в договоре о рефинансировании ипотеки. Для Александры процесс занял пять дней, заплатить ей пришлось дважды на общую сумму 25 тысяч рублей. Далее состоится переход из одного банка в другой — уже без её участия.

Банк снижает сумму и упрощает процесс выплаты. Где подвох?

Подвоха нет. Рефинансирование ипотеки — это выгодно и вам, и банку А, и банку Б.

Вам — потому что вы заплатите меньше.

Банку Б — потому что при выкупе квартиры он выплатит банку А стоимость недвижимости и не заплатит процент. А вы заплатите, и он окажется в плюсе.

Банк А тоже окажется в плюсе, потому что получит сумму за квартиру и процент, который вы уже выплатили, пока были его клиентом. А так он получит деньги обратно быстрее.